Od začiatku roka 2021 stúpli ceny základných zrnín na svetovom trhu. Podobne však stúpla aj cena ropy a posilnil aj americký dolár voči euru. Dôsledkom toho sú rastúce ceny potravín. Jednou z príčin je aj svetová pandémia nového vírusu COVID-19. Medzi ďalšie dôvody patrí rastúci dopyt po obilí zo strany krajín Ázie aj Afriky.

Vľavo hore predseda PS, Jean-Francois ISAMBERT, vpravo dolu podpredseda Guido SEEDLER.

4. marca 2021 na online zasadnutí pracovnej skupiny COPA/COGECA pre plodiny na ornej pôde (ďalej „PS“) prezentoval detaily aktuálneho vývoja na trhu s agrokomoditami nový podpredseda PS, Guido Seedler. Upozornil na to, že výmera pre plodiny je limitovaná, klíma sa mení, poľnohospodárov limitujú obmedzenia u pesticídov, umelých hnojív aj v chovoch, rovnako ako politický cieľ EÚ – extenzifikácia hospodárenia. Dá sa preto očakávať, že ponuka Európy bude klesať a pravdepodobne stratí svoj podiel na raste svetového trhu. Na druhej strane dopyt vo svete bude rásť. Rastie populácia ľudí vo svete, rovnako ako životná úroveň a dopyt po mäse – obzvlášť v Ázii, a tiež stúpa dopyt po zdrojoch pre bioenergiu.

Ceny v obchode so zrninami

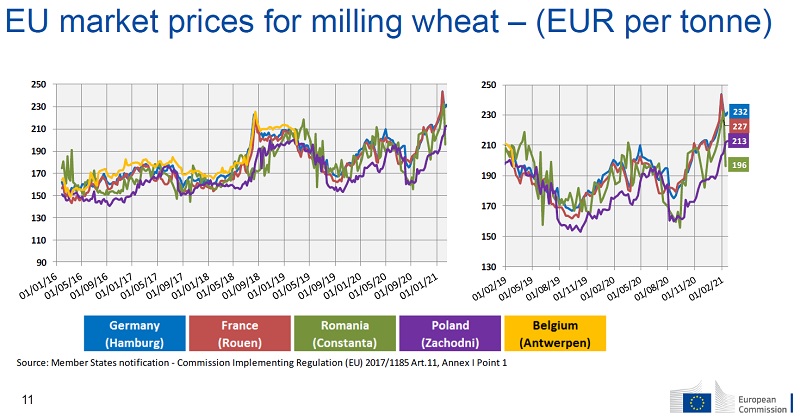

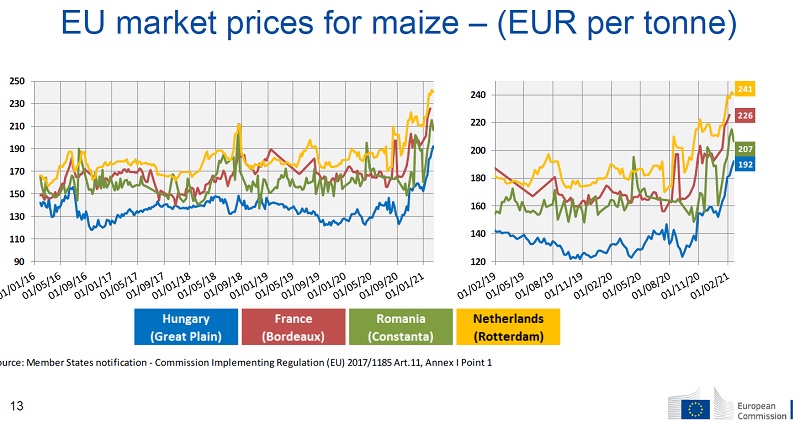

Ceny zrnín v Európskej únii, ako aj na Slovensku, v hospodárskom roku 2020/21 formuje hlavne dopyt vo svete. Čína je najväčším svetovým dovozcom základných zrnín, aj keď nové prepuknutie AMO zneisťuje dodávateľov. Nemecko profituje z relatívne slabšej produkcie obilnín a olejnín vo Francúzsku (-19,4% medziročne), ako aj z ich vývozu do Číny. Avšak AMO a vtáčia chrípka zhoršuje vývozné príležitosti pre mäso z Nemecka. Situáciu na trhu zhoršujú aj intervencie vlád proti vývozom (Rusko, Argentína), ako aj obchodný konflikt medzi Čínou a Austráliou. Zníženie zásob zrnín u hlavných exportérov vo svete, ako aj ťažko odhadnuteľný vývoj globálnej ekonomiky a dopytu v hospodárskom roku 2021/22 – to všetko sa odráža na aktuálne vysokej cene týchto komodít.

Od januára do marca 2021 stúpla na parížskej burze MATIF cena pšenice z 215 na 245 €/t (dodanie v marci 2021). Začiatkom marca tu už dosahuje burzová cena kukurice takmer 220 €/t (dodanie v júni). Medziročný nárast vývozných cien vo Francúzsku predstavuje 30% u pšenice a 36% u kukurice. Cena repky olejnej dosahuje na európskom trhu aktuálne výšku 527 €/t (dodanie v máji), čo je nárast o 57% oproti cene z marca 2020 (t.j. 336,50 €/t). Sója (2Y) na americkom trhu dosahuje začiatkom marca cenu 457 €/t (t.j. 549 USD/t), čo je od rovnakého obdobia v roku 2020 nárast o 44% (resp. 56%).

Na Slovensku v 9.týždni roka 2021 mohli držitelia zásob úrody z roku 2020 predávať pšenicu v elitnej kvalite aj za 200-210 euro za tonu. Pšenicu kŕmnu predali za min. 150-170 euro za tonu. Na kukuricu dostávali výrobcovia ponuky na úrovni až 190-220 euro na tonu. V rovnakom období minulého roku bola cena pšenice na Slovensku okolo 150-155 €/t a kukurice cca 135-140 €/t (zdroj: obilninari.sk k 21.2.2020). Ide teda o výrazný medziročný rozdiel na úrovni 35-60 %.

Čo vplýva na ceny?

Podnetom k vývoju cien agrokomodít bol určite aj nárast ceny ropy a výmenného kurzu eura k doláru. Svetová cena ropy prekonala obdobie turbulencií po 1.vlne pandémie koronavírusu a v marci 2020 klesla na hodnotu 25 USD/barrel. V marci tohto roku sa predáva za 63 USD/barrel. V marci 2020 sme mohli v Európskej centrálnej banke dostať za jeden dolár 1,11 eura, aktuálne je kurz 1,19 €/USD.

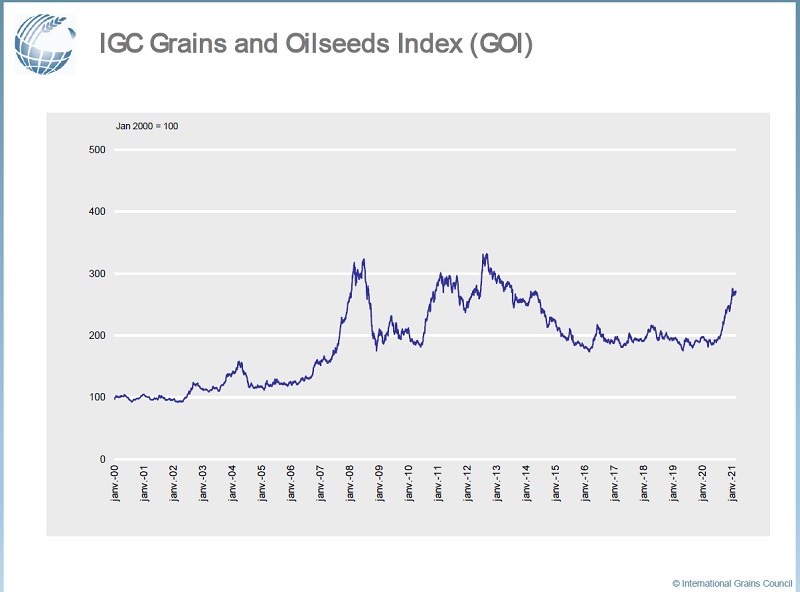

IGC–GOI (Grains and Oilseeds Index) dvíhajú hlavne ceny olejnín (sója, repka) na trhu. Keď v r.2000 dosahoval GOI hodnotu okolo 100, v januári 2021 už bol na úrovni 280, no stále ešte nedosiahol maxima na konci roku 2012, kedy bol 340.

IGC-GOFI (Grains and Oilseeds Freight Index), ktorý predstavuje náklady na prepravu zrnín, po predchádzajúcom prepade prudko stúpol na 15-mesačné maximum. Potom, čo v máji 2020 klesol na úroveň 60 (ak hodnota 100 bola v januári 2020), v januári 2021 dosiahol až 115. Aj tento index prispieva k vyšším cenám zrnín a olejnín. Navyše, predpokladá sa, že bude ďalej rásť, aj vzhľadom na uhlíkovú daň.

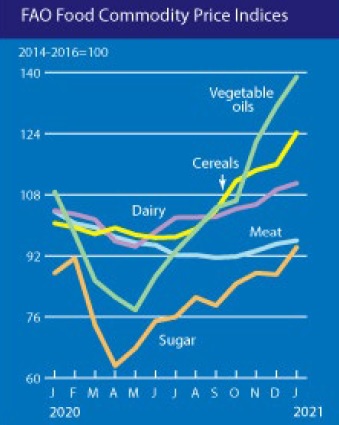

Indexy cien potravinových komodít podľa FAO v priebehu roka mimoriadne vzrástli (ak za hodnotu 100 berieme priemer rokov 2014-2016). Predovšetkým u rastlinných olejov (takmer 140), obilnín (125), mlieka (112), mäsa (96) a cukru (94). Pritom ceny agrokomodít rástli kontinuálne už od jari roku 2020.

Bilancia obilnín vo svete v hospodárskom roku 2020/21

Podľa odhadov USDA (Ministerstvo poľnohospodárstva USA) by v roku 2020/21 mala byť produkcia zrnín vo svete (2 141 mil.t) vybalansovaná so spotrebou (2 139 mil.t). Produkcia pšenice vo svete (773 mil.t) mierne prevyšuje spotrebu (769 mil.t). Situácia u kukurice je o čosi napätejšia – produkcia (1 134 mil.t) je asi o 16 mil.t nižšia ako spotreba (1 151 mil.t).

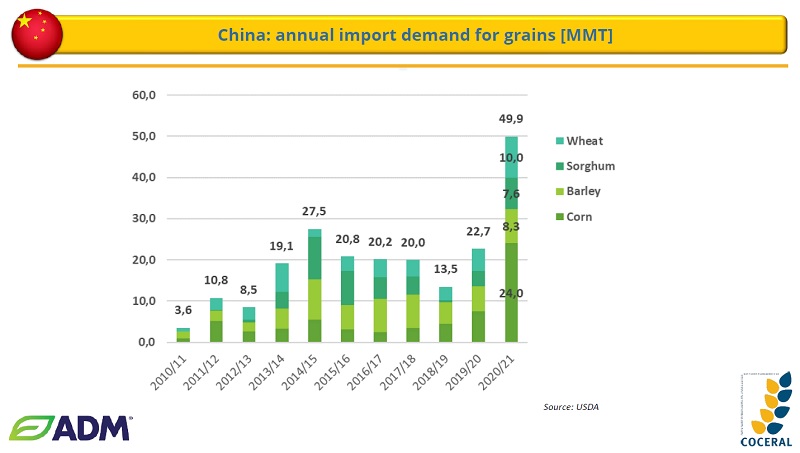

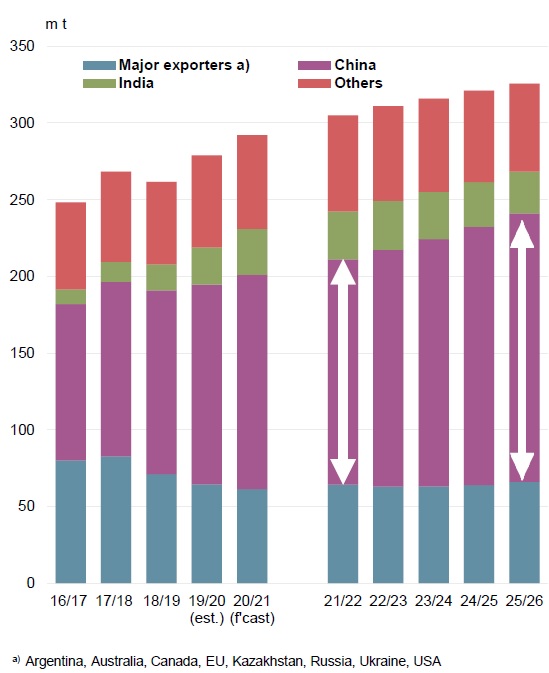

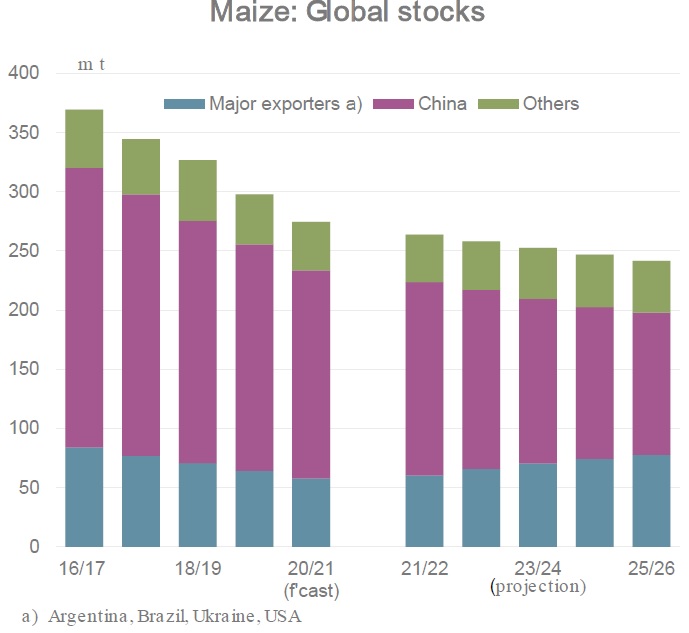

V Číne sa hromadia najväčšie obchodované objemy zrnín (bez ryže) vo svete (352 mld.t), nasledujú USA (63 mld.t), India (29 mld.t), EÚ (23 mld.t) a ostatné krajiny (149 mld.t). V priebehu 5 rokov sa najväčším vývozcom pšenice vo svete stala Ruská federácia (2020/21: 39 mil.t) a výrazne poskočila aj Austrália, na úkor EÚ. V dovozoch pšenice dominuje Egypt (2020/21: 13 mil.t), Indonézia, a medziročne najviac vzrástol dovoz do Číny (10 mil.t). Kukurice sa najviac vyváža z USA (63 mil.t), Brazílie a Argentíny. Čína opäť eviduje najväčší medziročný nárast dopytu (zo 7 na 24 mil.t) v dovoze kukurice. Táto situácia nedáva veľkú šancu na zníženie cien zrnín vo svete ani v najbližších mesiacoch.

Jakob Dehoust predstavil pohľad COCERALu (Európska asociácia zastupujúca obchod s ratlinnými agrokomoditami) na situáciu s plodinami na ornej pôde vo svete. Navyše k štatistikám USDA zahrnuli aj 196 mil.t kukurice, ktorá je umiestnená v Číne (t.j. 69% svetových zásob) a 182 mil.t pšenice v Číne a Indii (t.j. 60% svetových zásob). Produkciu zrnín vo svete v hosp.roku 2020/21 tak odhadujú na 2 716 mil.t, spotrebu na 2 728 mil.t (z toho 1 056 mil.t na kŕmne účely, ktorá medziročne rastie) a konečné zásoby na úrovni 799 mil.t. Pomer zásob voči použitiu je teda 29,3% a bilancia je tak opäť napätejšia. Od prepuknutia pandémie koronavírusu dopyt po kukurici na výrobu bioetanolu klesol o 25-30 mil.ton. U olejnín v hospodárskom roku 2020/21 dopyt opäť prevýšil ponuku vo svete. Produkcia olejnín dosiahla 594 mil.t, kým spotreba 609 mil.t (rozdiel cca -14 mil.t).

Podľa IGC (Medzinárodná rada pre obilniny) svet má za sebou dve desaťročia úspešného vývoja vo výrobe zrnín. Od roku 2001 vzrástla svetová produkcia hlavných zrnín (t.j. kukurica, pšenica, jačmeň, sója, repka a ostatné) o 955 mil.t (z 1 745 na asi 2 700 mil.t), z toho väčšina (490 mil.t) za ostatné desaťročie. Pritom výmery vo svete sa výrazne nezvýšili, iba asi o 102 mil.ha (zo 648 mil.ha na 750 mil.ha). Produkcia zrnín vo svete teda stúpla za 20 rokov o vyše tretinu najmä vďaka zvyšujúcej sa úrode z hektára.

Predpoklady IGC pre hospodársky rok 2021/22 predikujú opäť rekordnú svetovú ponuku pšenice na úrovni cca 1 084 mil.t, čo predstavuje medziročný nárast o 3,6%. Prispievajú k tomu aj vysoké počiatočné zásoby (294 mil.t) a odhadovaná produkcia 791 mil.t. Stúpne aj spotreba na 775 mil.t (medziročne viac o 3%), hlavne na kŕmne účely (148 mil.t), ale zároveň sa nahromadia aj konečné zásoby na 309 mil.t (medziročne viac o 5,1%). Obchod (od júla 2021 do júna 2022) by mal vo svete ponúknuť 181 mil.t pšenice (medziročne pokles o 3,4%). Aj keď sú produkčné odhady pre tento hospodársky rok 2021/22 pre pšenicu optimistické, mierne sa zníži zberová plocha, hlavne kvôli vymrznutiu porastov v Ruskej federácii a USA.

Kde budeme o 5 rokov

IGC urobilo aj päťročný odhad vývoja na rok 2025/26. Produkcia pšenice vo svete by mala stúpať až na objem asi 822 mil.t, pri približne rovnakej zberovej výmere cca 221 mil.ha a zvyšujúcej sa priemernej úrode 3,7 t.ha-1. Od roku 2021/22 by mala rásť potravinárska spotreba o 1,5%, na kŕmne účely sa v r.2025/26 použije o 2,5% viac pšenice. Svetové zásoby budú oscilovať okolo 300 mil.t, no krajiny sa budú usilovať udržať si viac pšenice v domácich skladoch. Rusko bude najväčším vývozcom.

Ešte výraznejšie bude do r.2025/26 rásť produkcia kukurice na 1 270 mil.t, ale výmery už miernejšie na cca 204 mil.ha, pri priemernej úrode 6,2 t.ha-1. Trend rastúcej spotreby na potravinárske a živočíšne použitie sa spomalí (1,2-1,6%), no zvýši sa priemyselná spotreba o 2,6% (napr. škrob v Číne), z toho na bioetanol o 2,9%. V Brazílii domáca spotreba bude tlačiť na zvýšenie produkcie, aj pre rastúci hydinový priemysel. Čína okrem vlastnej produkcie kukurice bude aj jej hlavným dovozcom (cca 10-13 mil.t ročne), hlavne pre chov ošípaných. Spojené štáty budú najväčším vývozcom kukurice.

Do roku 2025/26 sa má postupne výšiť aj výroba sóje na asi 413 mil.t, zberové plochy na 137 mil.ha a priemerná úroda na 3,0 t.ha-1. Dominantným dodávateľom sóje na svetový trh bude naďalej USA, Brazília a Argentína. Zvýši sa spotreba potravinárska o 1,7%, kŕmna o 0,6%, kým výlisky o 2,3%. Sójová múčka a výrobky budú prúdiť hlavne do Číny, ktorá by ročne mala doviezť cca 111 mil.t (t.j. 60% z celkového objemu svetového obchodu 183 mil.t) pre chovy monogastrov. V Brazílii využijú sóju do výrobu biopalív a vegánskych olejov. Zásoby sóje sa zvýšia na 53 mil.t, predovšetkým v USA. EÚ by preto mala zaviesť určité obmedzenia pre vývoz (clá, kvóty), aby zabezpečila sebestačnosť pre domácich spotrebiteľov.

Zdroje: COPA/COGECA, Európska Komisia, COCERAL, IGC, AMIS.

Spracovala: Ing. Vladimíra Debnárová, tajomník ZPO, 17.3.2021.